솔로 시절과 결혼 시절의 가장 큰 차이점이 뭘까? 물론 사람마다 생각이 다르겠지만, 경제적 자유를 꼽는 사람이 생각보다 많을 것이라고 본다. 아무래도 솔로 시절에는 경제적 자유가 많다. 내가 버는 돈 내가 쓰는 데 누가 뭐라 하겠는가? 물론 미래를 위해 아끼고 사는 사람도 많겠지만, 그래도 가끔 탕진잼을 외치며 지름신을 영접하기도 한다.

하지만 결혼하면 사정이 달라진다. 내가 버는 돈은 나를 위한 것만이 아니다. 가족을 위한 것이다. 게다가 집과 살림살이를 마련하려고 대출까지 받고 나면, 버는 족족 빚 갚느라 바빠진다. 나도 최근 결혼을 앞두고 집을 알아보고 있는데, 집 구하면 빚더미뿐이라는 냉혹한 현실을 절감하고 있다. 이런 현실을 미리 경험한 친구 녀석은 한 달 용돈이 15만 원에 불과하다며 내 앞에서 씁쓸한 미소를 짓기도 했다…. ㅠㅠ

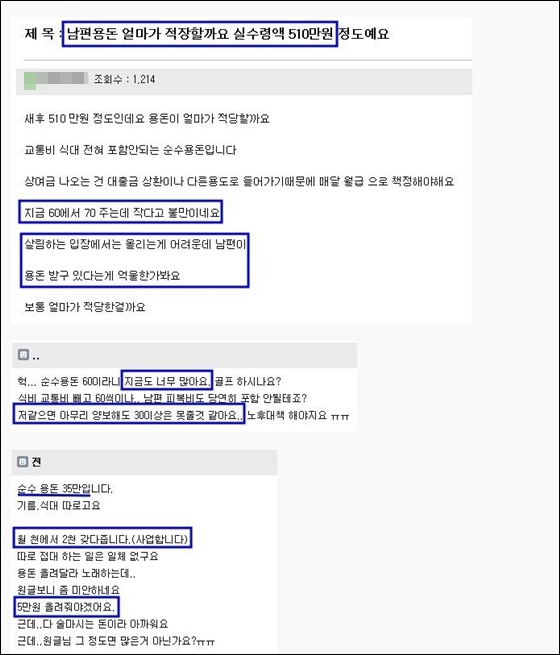

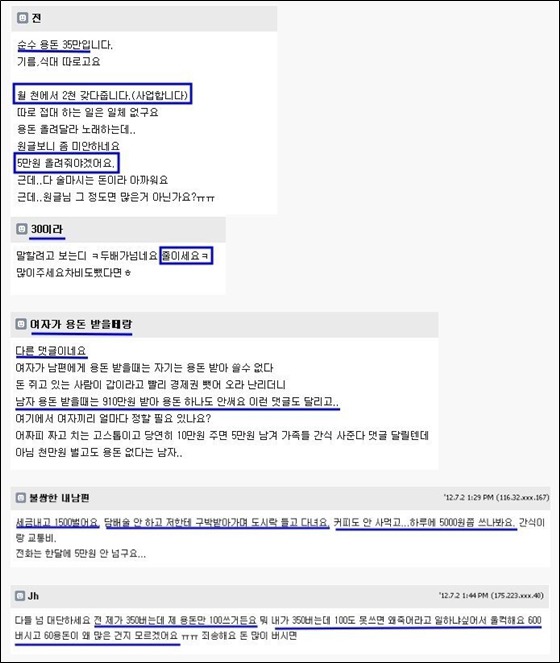

아직 결혼하지 않은 나로서는 용돈 15만 원이 너무 적은 것 같다고 생각했다. 그럼 적정한 용돈을 과연 얼마일까? 한 커뮤니티에 남편 용돈에 관한 이야기가 올라왔는데, 돈을 많이 번다고 해서 딱히 용돈이 늘어나는 것도 아닌 것 같다.

본문이나 댓글에 거론되는 수입이 많아 읽으면서 살짝 주눅 들기도 했다. 실수령액 500이면 상위 10%에 해당하는 꽤 잘 버는 수준이다. (댓글에서도 ‘이거 남편 자랑글 아니냐’는 반응을 볼 수 있었다 ㅋㅋ) 하지만 아무리 잘 벌어도 절약은 피해갈 수 없는 운명이 아닐까 싶다. 버는 족족 써버리면 노후 대비도 불가능하고, 대출 상환, 차량 유지비, 통신비 등등 나가야 할 돈이 많은 것도 현실이기 때문이다.

용돈 절약은 일종의 지출 통제라고 볼 수 있다. 돈벼락 맞는 게 아닌 이상, 지출 통제는 가장 현실적으로 목돈을 모을 수 있는 방법이다. 하지만 무작정 아끼기만 하는 게 능사는 아니다. 절약을 통해 모은 돈을 불릴 줄 아는 지혜가 필요하다. 그래서 윗글을 보면서 책 <부자 되는 법을 가르쳐 드립니다>가 바로 떠올랐다.

<부자 되는 법을 가르쳐 드립니다>는 평범한 사람이 돈을 모아 부자가 되는 노하우를 가르쳐 준다. 앞서 말한 지출 통제 방법부터, 신용카드를 활용하는 법, 적절한 계좌를 만드는 방법, 돈 관리 자동화, 그리고 리스크 적은 투자 방법까지. 이제 막 돈 불리기를 시작하는 재테크 초보를 위한 다양한 전략이 담겨있다. 나도 이전에는 그저 아껴 사는 정도에 그쳤지만, 이 책을 읽고 나서 적금 통장 관리로 재테크를 시작하기도 했다.

각자가 처한 상황이 다르기 때문에 단순히 버는 돈을 기준으로 적정 용돈을 계산하는 것은 너무 적은 변수만 고려하는 판단이 아닐까 싶다. 적당한 용돈이 얼마인지 알고 싶다면 지출 계획과 저축, 투자 계획을 세우고 그에 따라 잉여 자금이 얼마가 나오는지 하나씩 따져보는 지혜가 필요하다. 이러한 지혜를 알려주는 다양한 책이 존재하고 있고, <부자 되는 법을 가르쳐 드립니다>처럼 어렵지 않게 초보가 도전할 방법을 알려주는 책도 존재한다. 적당한 남편 용돈을 알고 싶다면, 인터넷에 물어보기 보다는 실질적인 돈 관리를 공부해보는 게 어떨까?

참고 <월 500버는 남편의 용돈>, 에펨코리아

※ 본 콘텐츠는 로크미디어로부터 제작비 지원을 받았습니다.