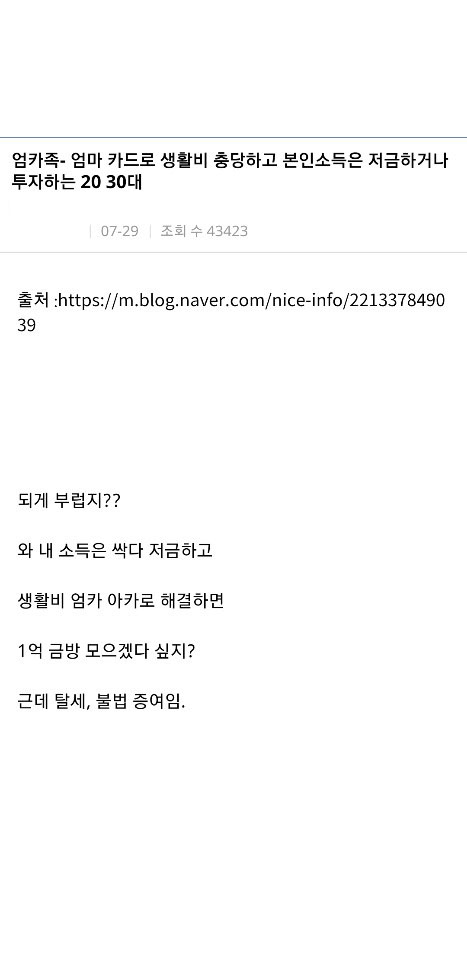

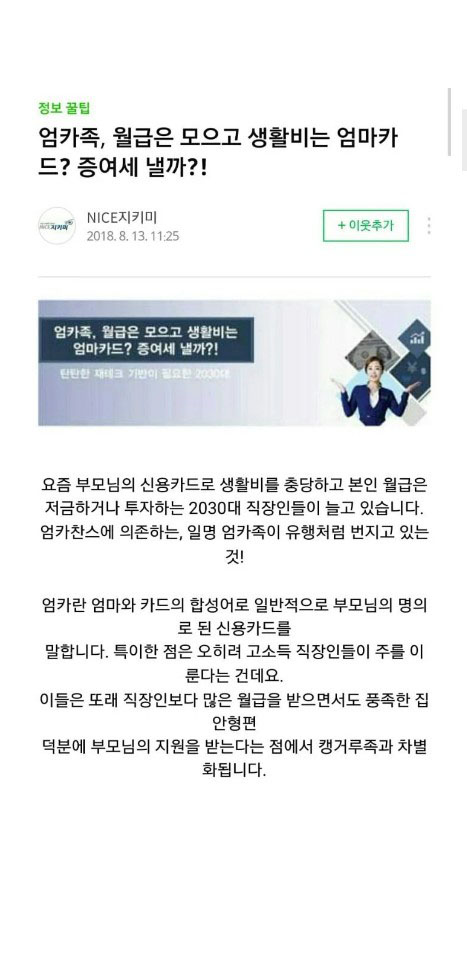

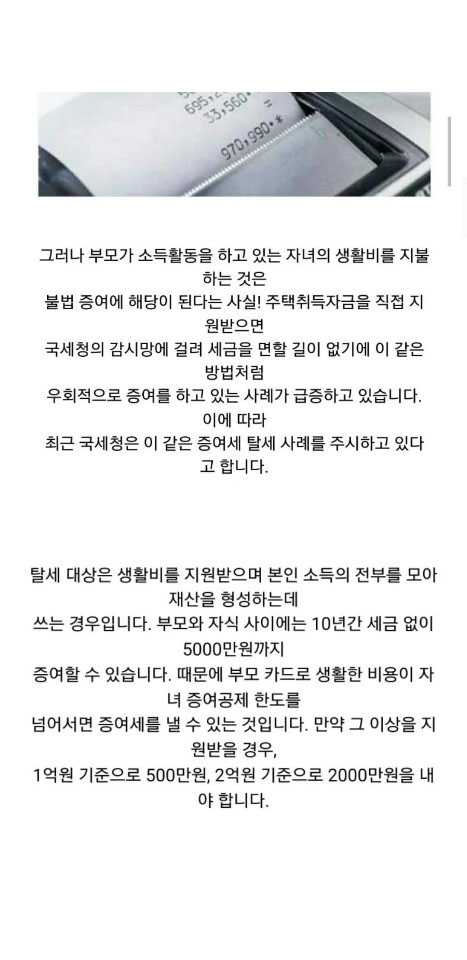

아무래도 우리나라는 독립하는 시기가 좀 늦는 것 같다. 여러 이유가 있겠지만 경제적인 이유가 가장 크지 않을까. 독립하면 정말 숨 쉬는데에도 돈이 들어간다. 한 커뮤니티에서는 엄마 카드로 생활비를 충당하며 본인 소득은 아끼려는 2030에 대하 이야기가 올라와 많은 호응을 얻고 있다.

부러우면 지는 거지만 정말 부럽다. 혼자 살려면 돈이 들어가는 데가 한두 곳이 아니기 때문이다. 그러나 글에서 충고한 대로 지원을 받더라도 법의 테두리 안을 꼭 지켜야 한다는 걸 기억해야 한다. 세상에는 공짜는 없듯이 부모 자식 간의 관계도 마찬가지다. 그래서 부모가 아주 여유롭지 않은 이상 자산 전문가들은 노후 자금을 꼭 확보하라고 공통적으로 조언한다. 왜 그럴까? 안타깝지만 받기 전 마음과 받은 뒤의 마음이 다르기 때문이다.

냉정하지만 현실적으로 바라볼 필요가 있는 게 노후 준비가 아닐까? 대한민국이 아무리 유교 정신 그리고 ‘효’를 강조한다고 하지만, 돈 앞에서는 그 사실을 사람들은 종종 잊곤 한다. 자녀들도 결혼할 때 부모의 경제적 도움을 얻었다면, 그에 따르는 책임을 져야한다. 부모는 ATM 기기가 아니기 때문이다. 받은 만큼 돌려줘야 한다. 사람들은 한 번 도움을 받고 끝나길 바라고, 결혼 뒤에 각자 부모님들의 관심이 싫다고 간섭 같다고 말하기도 한다. 참 이런 게 인생을 힘들 게하는 아이러니가 아닐까 싶다. 세상에는 당연한 건 없다. 부모의 지원을 받았더라면 그 뒤 결혼 생활에도 어느 정도 돌려주고 더불어 주고받는 게 필요하다. 그래서 애초부터 그런 관계를 만들기 싫어서 지원 받지 않고 두 사람의 힘으로 시작하는 경우도 종종 있다. 어떤 걸 받았다면 그게 끝이 아니다. 언젠가는 돌려줘야 한다. 부모와 가족이라고 예외는 아니다.

참고 <엄카족- 엄마 카드로 생활비 충당하고 본인소득은 저금하거나 투자하는 20 30대>, 더쿠