“그래서 총알은 얼마나 있는데?”

나는 돈을 총알이라는 말로 비유하는 것을 좋아한다. 왜냐면 돈은 기회이기 때문이다. 아무리 총(본인)의 성능(실력)이 좋아도, 총알이 없으면 목표를 맞추지 못한다. 기막힌 사업 아이디어가 있어도 창업 자금이 없다면 기회를 살릴 수 없다. 기회를 살릴 수 있는 총알이 있다는 것은 그것만으로도 굉장한 강점이라고 생각한다.

그래서 젊은 시절부터 돈을 모으는 게 무엇보다도 중요하다고 생각한다. 하지만 이런 얘기를 하면 종종 다음과 같은 대답을 듣기도 한다. “그 돈을 언제 다 모아? 평생 모아도 못 모아.” 하지만 절대 그렇지 않다. 다음에 나오는 28살 간호사의 이야기를 보도록 하자.

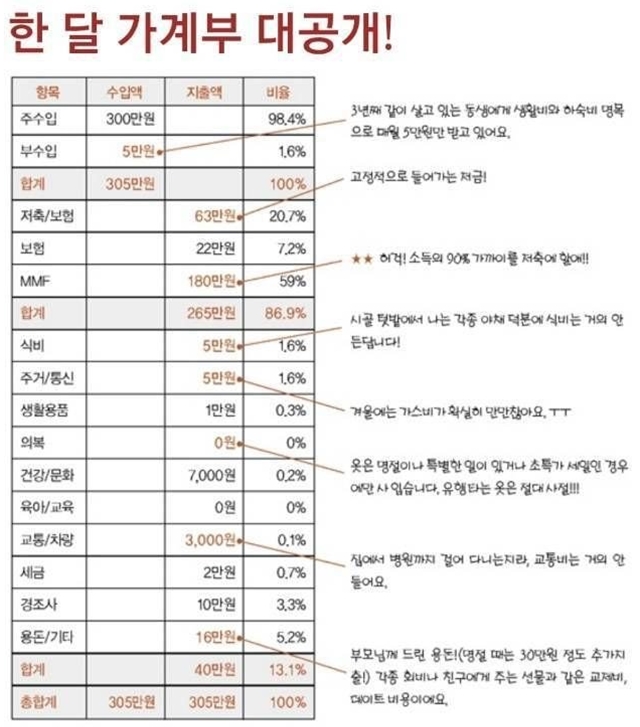

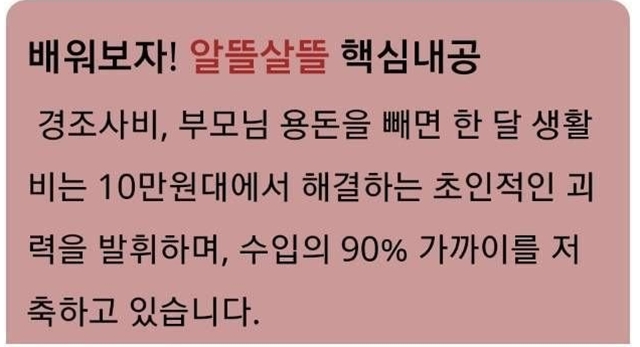

무려 수입의 86.9%를 저축한다고 한다. 정말 대단하다는 말이 절로 나온다. 단, 여기서 짚고 넘어갈 것이 하나 있다. 이분은 지출에서 월세나 식비를 아끼는 수단을 마련하고 있다. 대부분 월세와 식비가 큰 지출을 차지하는 걸 생각하면, 이를 아낄 수 있다는 게 굉장한 이점이라고 볼 수 있다. 여기에 교통비도 거의 들지 않고, 친구에게 부수입으로 5만 원씩 받는 것도 있다. 분명 젊은 나이에 1억을 모을 수 있었던 데에는 이러한 요소가 크게 작용했을 것이다.

하지만 그럼에도 칭찬을 아끼지 않을 수 없다. 일단 평범한 직장인이 목돈을 모을 수 있는 가장 좋은 방안은 절약과 저축이다. 단돈 10만 원이라도 매달 저축하면 10년이면 천만 원이 모인다. 직장인이라면 한 달에 10만 원 정도 아끼는 게 그렇게 어려운 일은 아닐 것이다. 한 달에 100만 원을 저축하면 10년 안에 1억이 모인다. 위 간호사분처럼 한 달에 250만 원 이상 저축하면 4년 안에 1억을 모을 수 있다. 이게 가능한 이유는 복리가 적용되기 때문이다. 처음에는 얼마 안 되는 돈 같아 보이지만, 복리 적금에 꾸준히 저축하면 1억을 모으는 것도 절대 불가능한 일이 아니다.

이를 위해서 필요한 것이 바로 ‘의식적 지출’이다. 무작정 아끼는 게 아니라 원하는 것에 소비할 줄 아는 지혜를 갖추는 것이다. 예를 들면 위 간호사는 의복에는 별로 돈을 쓰지 않는다. 하지만 부모님께는 용돈을 드린다. 따지고 보면 부모님께 드리는 용돈이 의복 지출보다 훨씬 많이 나올 것이다. 그럼에도 이런 지출에 돈을 아끼지 않는다. 어디에 돈을 쓰는 게 자신이 진정 행복할 수 있는지 충분히 고민한 다음에 나온 행동이라고 생각한다. 반대로 옷을 정말 좋아한다면 옷에 돈을 쓰는 것도 나쁜 게 아니다. 중요한 것은 생각 없이 소비하는 게 아니라, 쓸 땐 쓰더라도 의식적으로 생각하면서 돈을 써야 한다는 점이다.

요즘 20, 30대 중에는 시작도 하기 전에 패배 의식에 사로잡힌 경우가 꽤 많은 것 같다. 사실 그런 심정에 공감이 가기도 한다. 저렇게 알뜰살뜰 모아도 서울에 있는 집을 사려면 20년 가까이 모아야 한다. 그렇게 긴 시간을 생각하면 암담한 기분이 들 수도 있다. 하지만 긴 시간은 복리 앞에서 우리 편이 된다. 시간이 길수록 적은 돈으로 목돈을 만들 수 있다. 나도 지금은 대출받아서 전셋집을 구해야 하는 형편이지만, (결혼했더니 빚이 2억이 되었습니다) 언젠가는 그 대출금도 다 갚고, 내 집 마련도 할 수 있을 거라고 생각한다. 매달 조금씩이라도 모으면 된다. 생각해보면 그리 어려운 일이 아니다.

저축만이 아니다. 인생의 많은 것들이 복리로 쌓인다. 무리하지 않아도 매일 조금씩 운동하고, 독서하고, 공부하면 1~2년이 지났을 때 건강과 실력이라는 커다란 결과물로 돌아온다. 그러니 넘어야 할 벽이 너무 높다고 걱정하지 말고, 조금씩이라도 내공을 쌓아가자. 그것이 모이면 언젠가 벽을 넘을 날개를 달아줄 것이다.

참고

1) 간호사가 28세에 1억을 모은 방법.jpg, 웃긴대학

2) 책 <부자 되는 법을 가르쳐 드립니다>

Sponsored by ROKmedia